1. Die Produktherausgeber haften für ihre Prospektaussagen nur ein halbes Jahr, der Vermittler des Produktes haftet 10 Jahre.

Warum diese Unausgewogenheit?

Sollte nicht der, der das Produkt herausbringt länger haften, als der, der nur eine Beratung macht und sich auf die Aussagen des Prospektherausgebers verlassen muss?

Das ist wie wenn ein Autoverkäufer 10 Jahre für alle Versprechungen des Herstellers haften würde. Der Autohersteller haftet aber nur ein halbes Jahr. Alleine schon wenn ich das hier schreibe, kommt mir das bescheuert vor.

Im Finanzbereich, beim Verkauf von geschlossenen Beteiligungen, ist das aber so.

2. In der wichtigen Altersvorsorgeberatung und Absicherung der Arbeitskraft, wie Berufsunfähigkeit und schwere Krankheiten bekommt der Berater für seine Beratung kein Geld, sondern erst einmal ein Provisionsdarlehen.

Wenn der Kunde innerhalb von 5 Jahren kündigt, muss der Berater entweder die ganze Provision zurück bezahlen oder einen Anteil davon.

Beispiel:

Angenommen der Kunde wird nach 2,5 Jahren arbeitslos und muss seine Verträge stilllegen oder kündigt sogar, in beiden Fällen bezahlt der Berater 50% seiner Vergütung zurück.

Der Finanzberater musste aber 100% versteuern, darauf hat sich das Finanzamt ca. 50% genommen, dann zahlt er nach 2,5 Jahren 50% an die Versicherungsgesellschaft zurück.

Verdienst = 0 €.

Wie viel muss ein Steuerberater zurück bezahlen oder ein Rechtsanwalt wenn Ihr Gerichtsverfahren verloren wird?

Genau, gar nichts.

Der Steuerberater und die Anwälte bekommen immer ihr Geld, unabhängig vom Ergebnis.

Der Finanzberater hat möglicherweise eine hervorragende Beratung abgeliefert, bekommt dafür ein Darlehen und haftet für dieses Darlehen 5 Jahre und für die Beratung haftet er sogar 10 Jahre lang. Und das möglicherweise für null Bezahlung.

Wer so etwas macht, muss schon arg bescheuert sein, oder?

Bei Riester Renten ist die Provisions – Haftung sogar noch länger, die kann dort bis zu ca. 8 Jahren betragen.

Unglaublich, oder?

An sich müsste jeder Finanzberater auf Honorar beraten.

Umfragen haben leider gezeigt, das die meisten für eine fachliche Beratung von ca. 3 Stunden nur bereit wären 50-100 € auszugeben.

Diese 50-100 € gehen meist für das Benzin fürs Auto schon drauf. Wie soll da eine gute Beratung geleistet werden.

Umgerechnet würde da jeder Friseur in 3 Stunden mehr verdienen.

Am besten die Kunden kaufen dann selbst alles im Internet ein, ohne Beratung.

Im Ernstfall aber nicht weinen, wenn die Bedingungen nicht passen und die Versicherung nicht bezahlt.

In England ist es mittlerweile so, dass Kunden unter einem gewissen Vermögen (ich denke es waren ca. 100.000 €), überhaupt nicht mehr beraten werden, da dort nur noch Honorarberatung zugelassen ist und sich bei kleineren Kunden der Aufwand nicht mehr rentiert.

Im übrigen habe ich selbst 6 Jahre nebenbei studiert und einen Abschluss zum Finanzwirt am betriebwirtschaftlichen Institut in Berlin erlangt und dann noch bei der IHK bis zum Fachwirt für Finanzberatung. Und ständig nebenher weitergebildet. Viel Geld und Zeit für Seminare und Weiterbildungen investiert.

3. Die Versicherungen lassen den Berater und den Kunden immer öfters hängen.

Besonders in der Schadensabwicklung, im Bereich der wichtigen Berufsunfähigkeitsabsicherung, gibt es viele Versicherer, die den Kunden gerne am langen Arm verhungern lassen.

Gerichtsverfahren ziehen sich hier meist über mehrere Jahre hin, bis der Kunde überhaupt eine Rente bekommt.

Wo bleibt da Fairness und Anständigkeit gegenüber dem Versicherungskunden und dem Berater?

Der Kunde zahlt schließlich für den Ernstfall jeden Monat pünktlich seinen Beitrag.

4. Auch wenn es gut läuft, bekommt man selten ein Danke Schön von den Kunden.

Einer unserer Kunden, ein selbständiger Elektromeister, erlitt einen Herzinfarkt. Aufgrund unserer Beratung hatte er eine Absicherung bei schweren Krankheiten, die auch den Herzinfarkt mit abdeckte.

Von einer Berufsunfähigkeitsrente hätte er keinerlei Geld zu erwarten, da er mit einem Herzinfarkt nicht berufsunfähig geworden wäre.

Unser Kunde erhielt also, ca. nach einem halten Jahr, eine Geldleistung von 240.000 € in Cash.

Wie ich das Schreiben in den Händen hielt, das die Auszahlung ankündigte habe ich mich sehr für den Kunden gefreut und ihn gleich angerufen, da ich davon ausging das er sich auch freute.

Stattdessen jammerte der Kunde nur, dass alles so lange dauerte und sein Elektrogeschäft beinahe pleite ging.

Es ist schon klar, das bis zu einer Auszahlung, alle Unterlagen, vor allem vom Krankenhaus vorhanden sein müssen. Und bei manchen Krankhäusern dauert dass halt manchmal sehr, sehr lange bis endlich alles da ist.

Immerhin gehts hier auch nicht um eine zerbrochene Glasscheibe für 100 €, sondern um eine Auszahlung von 240.000 €. Da dürfte an sich jedem klar sein, das die Gesellschaft schon alle Unterlagen benötigt, oder?

Ohne unsere Beratung hätte er keinen Euro gesehen, da er in diesem Bereich nicht abgesichert gewesen wäre.

Der Kunde brachte kein Wort des Dankes über seine Lippen und das bei einer Geldauszahlung von 240.000 €.

Ist das nicht traurig? Zugegeben, ich war schon sehr enttäuscht über diese Reaktion.

5. Der Aufwand wird von Jahr zu Jahr höher und die Vergütung wurde gerade um ca. 41% gekürzt und Haftungszeiten verlängert.

Wer jetzt in die Finanzbranche einsteigt muss schon sehr masochistisch veranlagt sein.

Jedes Jahr kommen neue Gesetzte und Auflagen heraus, die das Vermittlerleben Jahr für Jahr erschweren.

Die zusätzliches Geld kosten, Prüfpflichten beinhalten, wie letztes Jahr der neue 34 f, die weiteres Geld für externe Prüfer verschlingen für Gutachten, die kein Mensch liest.

Die Provision wird Stück für Stück kleiner oder die Stornohaftung verlängert, was das gleiche ist.

Wenn man es richtig machen will, dauert die Beratung evtl. eine Stunde, aber die ganze Beratungsdokumentation 4 Stunden.

Die Vorarbeit hier nicht mit eingerechnet, die mit ordentlicher Analyse und Auswertung 10 Stunden und länger dauern kann.

Gerade zum 1.1.2015 tratt das LVRG-Gesetz (Lebensversicherungsreformgesetz) in Kraft.

Hier wurde mal kurz die Vergütung bei der Altersvorsorgeberatung und für die wichtige Berufsunfähigkeitsberatung um ca. 41% gekürzt.

Jedes Jahr bekommen Industriearbeiter und andere Berufszweige mehr Geld, beim Finanzplaner werden mal kurz ca. 41% gekürzt und das bei mehr Verwaltungskram, mehr Kosten, mehr Haftung, mehr Bürokratie.

Verrückt, oder?

Wie würde es Ihnen gefallen, wenn Ihr Arbeitgeber einfach mal knapp die Hälfte Ihres Gehaltes kürzt?

Sie würden wahrscheinlich sofort alles liegen lassen und schreiend davon laufen, oder?

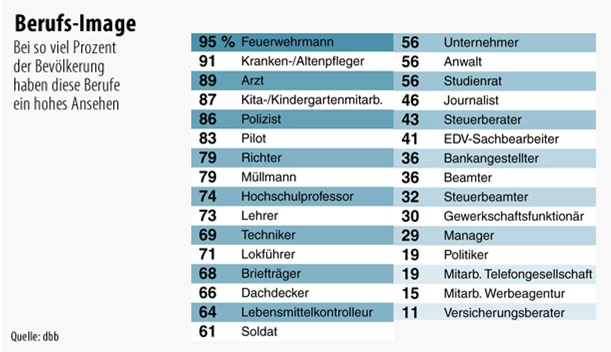

6. Das Image des Versicherungsberaters ist verdammt schlecht.

Wahnsinn, oder?

Das schlechteste Image von allen Berufen?

Dafür haften wir für jeden Rat 10 Jahre.

Bekommen kein Geld mehr, sondern nur Provisionsdarlehen.

Diese Provisions-Darlehen wurden gerade auch noch um ca. 41% gekürzt.

Wenn der Kunde innerhalb von 5 Jahren kündigt, müssen wir Teile dieses Darlehens zurück bezahlen.

Das Finanzamt hat sich natürlich schon davor seinen Anteil geschnappt.

Die Auflagen und Bildungsvoraussetzungen werden jedes Jahr erhöht.

Die Bürokratie wird jährlich erhöht. Dadurch steigen auch jährlich die Kosten.

Ich rede jetzt hier vom Versicherungsmakler. Das schlechte Image kommt natürlich sehr viel von den Einfirmen-Versicherungs-Vertretern.

Nur leider kennt der Kunde meist nicht den Unterscheid und schmeisst alle in einen Topf und schreibt „Versicherungsfuzzy“ oben drauf.

Meine Tipps für Sie, damit Sie auch etwas handfestes aus meiner Abrechnung mit dem Finanzmarkt mitnehmen:

1. Suchen Sie sich für Ihre Versicherungen einen Versicherungsmakler und keinen Versicherungsvertreter.

Ein Makler haftet für den Rat und ist auch verpflichtet Ihnen möglichst das Optimum an Versicherungen herauszusuchen.

Beim Versicherungsvertreter haftet die Gesellschaft, das kann bedeuten, dass die Gesellschaft Sie am langen Arm verhungern lässt, da jede Versicherung ein Heer von Anwälten beschäftigt.

Ein Versicherungsmakler ist grundsätzlich auf Ihrer Seite. Ein Versicherungsvertreter (z. Bsp. von der Allianz usw.) ist auf der Seite der Gesellschaft. Ein Versicherungsvertreter von einer Versicherung kann natürlich auch nur das verkaufen, was er gerade in der Tasche hat.

Ein Makler selektiert für Sie meist den gesamten Markt.

2. Wenn Sie Geld anlegen wollen, dann halten Sie es einfach.

Wenn Sie etwas nicht verstehen, dann machen Sie es auch nicht.

Wenn Sie eine Beteiligung kaufen wollen, lesen Sie den Prospekt, hinterfragen Sie Unklarheiten.

Lassen Sie sich auch nicht von Renditen blenden, prüfen Sie genau, wie diese erwirtschaftet werden sollen.

Wenn Sie keine guten Antworten bekommen und/oder Sie das Produkt nicht verstehen, dann kaufen Sie es nicht, so einfach ist das.

Kaufen Sie am besten Dinge, die Sie anfassen können. Wenn Sie sich beispielsweise für Gold und Silber entscheiden, dann lagern Sie das auch zu Hause. Mit einer Hausratversicherung sind diese Werte auch versicherbar.

Wenn es wieder woanders gelagert ist, haben Sie immer das Risiko das irgendeiner mit Ihrer Kohle abhaut oder die Firma pleite geht. Das Ergebnis ist dann das Gleiche.

Ihr Geld ist weg.

3. Machen Sie auf jeden Fall einen kompletten Rechtsschutz.

Damit Sie im Notfall Ihr Recht einklagen können. Im Rechtsschutz sollte ein Vertragsrechtsschutz enthalten sein.

Viele Dinge sind leider nicht mehr versicherbar, beispielsweise alle Verträge rund um ein Bauvorhaben oder Scheidungen usw.

„Wenn Sie also Heiraten oder Bauen möchten, dann machen Sie sich ganz genau Gedanken. Die Konsequenzen müssen Sie alle selbst tragen.“

Schauen Sie sich die Bedingungen ganz genau an.

Und zum Schluss:

Seien Sie dankbar, wenn Sie einen guten Versicherungsmakler gefunden haben, der mit Ihnen die Stürme des Versicherungslebens bewältigt.

Wenn Sie stabile Sachwerte besitzen möchten, besonders Gold und Silber, dann kommen Sie zu uns.

Herzlichst Ihr

Horst Weber

PS: Rufen Sie sich doch gleich Ihr Geschenk ab. Sie bekommen von uns das GRATIS-E-Book:

„Die 5 Geheimnisse um Ihr Vermögen zu schützen“ – Hier unten einfach eintragen, dann geht Ihnen das per Mail zu.

PS2: Wenn Ihnen dieser Beitrag geholfen hat, dann kann es sein, das er auch Ihren Freunden helfen wird.

Leiten Sie diesen Beitrag einfach an Ihre Freunde weiter und wenn Sie Lust haben, schreiben Sie doch in den Kommentaren Ihre Erfahrungen mit Finanzberatern rein und was Sie daraus gelernt haben.

Teilen Sie doch diesen Artikel mit Ihren Facebook-Freunden, holen Sie sich gleich unser GRATIS-E-Book, incl. 7-teiligen-GRATIS-E-Mail-Kurs.

Kostenloses

eBook

Ebook – Die 5 Geheimnisse um Ihr Vermögen zu schützen.

Incl. 7 teiligen-Gratis-E-Mail-Kurs

2 Gedanken zu „Warum ich die Finanzbranche nach 23 Jahren zum Kotzen finde und ein paar Tipps für Sie, was Sie daraus machen können“

Die Kommentare sind geschlossen.