1992 begann ich meine Tätigkeit als Finanzplaner.

Bis ca. 2010 war ich selbst in der täglichen Kundenberatung im Finanzbereich tätig.

Leider war es oft erschreckend, was ich in den Kundenordnern fand – oder eben nicht fand.

Da gab es zwar die ein oder andere Lebensversicherung, des Deutschen liebstes Kind (immerhin gibt es ca. 95 Millionen Verträge), ABER: Die Kunden wussten leider nicht, was diese überhaupt absichert, z.B. wie viel Todesfallschutz enthalten ist. Oder ob eine BU (Berufsunfähigkeitsschutz) enthalten und wie hoch dieser ist.

Es ist leider in der Praxis tatsächlich so, wie es manchmal geschrieben wird:

„Die Deutschen planen Ihren Jahresurlaub besser, als ihre finanzielle Lebensplanung.“

Wenn der Jahresurlaub mal ausfällt, ist das nicht existenzbedrohend – aber wenn beispielsweise eine Privathaftpflichtversicherung nicht vorhanden ist, dann kann das im Notfall in die Millionen gehen, nur weil Sie 70-120 € im Jahr sparen wollten.

Wenn Sie ein Haus bauen, womit fangen Sie dann an zu bauen: mit dem Fundament oder mit dem Dach?

Natürlich mit dem Fundament! Denn: Wenn Sie hoch hinaus wollen, muss das Fundament stabil sein.

Was sind jetzt die 8 wichtigsten Tipps, wie Sie Ihre Familie und Ihr Vermögen schützen?

1.Tipp: Schließen Sie eine umfangreiche Privathaftpflichtversicherung ab.

Wenn eine andere Person durch Sie zu Schaden kommt, sind Sie unbegrenzt zum Schadensersatz verpflichtet.

D.h. im schlimmsten Fall: wenn eine Person lebenslang durch Sie geschädigt wurde, dann müssen Sie lebenslang eine Rente für diese Person aufbringen. Und das kann in die Millionen gehen!

Davor schützt Sie und Ihre Familie (ist meist mitversichert – genau die Bedingungen prüfen!) die Privathaftpflichtversicherung.

Sie kennen das von Ihrer KFZ-Haftpflicht. Wenn Sie, zum Beispiel einen Fußgänger über den Haufen fahren, dann sind Sie zum Schadensersatz verpflichtet. Hier springt Ihre KFZ-Haftpflicht für Sie ein.

Die KFZ-Haftpflicht ist eine Pflichtversicherung in Deutschland. Ohne KFZ-Haftpflicht bekommen Sie Ihr Auto nicht angemeldet.

Leider ist das bei der Privathaftpflicht nicht so und deshalb haben ca. 30 % aller Haushalte keine Privathaftpflichtversicherung. Aber wie gesagt, das kann Ihnen im Notfall Ihre Existenz kosten!

„Prüfen Sie auch ganz genau, wie lange Ihre Kinder mitversichert sind.

Meist sind diese bei Ihnen solange mitversichert, solange sie bei Ihnen wohnen, sich noch in der ersten Ausbildung befinden, oder das 25 igste Lebensjahr noch nicht vollendet haben.“

Wenn Ihr Kind die erste Ausbildung beendet hat, achten Sie bitte darauf, dass Ihr Sohn oder Ihre Tochter unbedingt eine eigene Privathaftpflichtversicherung abschließt. Mit dem 25. Lebensjahr fallen Ihre Kinder in den meisten Fällen aus Ihrer Versicherung heraus und sie brauchen spätestens dann eine eigene Haftpflicht.

Eine Privathaftpflicht kostet so ca. 70 – 120 € im Jahr, also weniger als 10 € im Monat. Damit haben Sie schon einen Teil Ihres Fundamentes für Ihr finanzielles Lebenshaus gebaut.

Hier können Sie GRATIS Ihre persönliche Privathaftpflicht berechnen.

Tipps zur Berechnung: Wählen Sie mindestens 10 Mio. € Deckung, besser mehr (da Personenschäden richtig teuer werden können) und schieben Sie den Regler auf eine 5 Sterne Anbieterbewertung.

Setzen Sie bei Ausfalldeckung den Regler auf JA, das heißt, wenn der andere keine Privathaftpflicht haben sollte und Sie werden geschädigt, dann übernimmt das Ihre eigene Privathaftpflicht.

(Prüfen Sie mal Ihre aktuelle Privathaftpflichtversicherung, ob Sie das bereits mitversichert haben).

Das Risiko der Ausfalldeckung können Sie überhaupt erst seit ein paar Jahren mitversichern. Sie werden überrascht sein, wie günstig das zu haben ist. Wenn also Ihre Haftpflicht schon ein paar Jahre alt ist, dann wird das wahrscheinlich nicht enthalten sein. Dann bitte schnell einbauen!

Und wie oben beschrieben, besitzen leider ca. 30 % keine Haftpflichtversicherung. So haben Sie schon ein gewisses Risiko, auf Ihren eigenen Schaden sitzen zu bleiben, wenn Sie von jemand anderen geschädigt werden.

Dafür springt dann im Notfall, die sogenannte „Ausfalldeckung“ Ihres eigenen Vertrages mit ein. Natürlich nur, wenn diese bei Ihnen auch mitversichert ist.

Und wenn Sie Kinder unter 7 Jahren haben, dann sollte der Regler auch bei JA sein, damit Kinder unter 7 Jahren mitversichert sind, wenn diese einen Schaden verursachen.

Da Sie sonst, bei diesen Schäden, selbst auf den Kosten sitzen bleiben.

Hier noch ein interessanter Artikel vom Handelsblatt.

Keine Haftpflicht, viele Deutsche riskieren ihr gesamtes Vermögen.

2.Tipp: Machen Sie eine wirklich ordentliche Risiko-Lebensversicherung für Ihre Familie, die den Namen Absicherung auch verdient.

Wenn Sie als Mann der Haupternährer der Familie sind und möglicherweise noch Hausdarlehen laufen, dann ist es wichtig, dass Sie jetzt prüfen wie hoch der finanzielle Schutz ist, wenn Sie versterben sollten.

Meine Erfahrung zeigt, dass die meisten Familien nur eine Kapital-Lebensversicherung ihr eigen nennen und der Todesfallschutz meist nicht höher ist als 30.000 €.

Diese Summe reicht im Ernstfall gerade für die Beerdigung und vielleicht noch, um ein kleines Autodarlehen zu tilgen. Und was ist mit Ihrer Familie? Von was soll Ihre Familie jetzt leben?

Wie hoch sollte der Schutz sein?

„Optimal wäre er, wenn Sie Ihr Bruttojahreseinkommen heranziehen und dieses mal 5 nehmen.“

Beispiel: Sie verdienen 50.000 € Brutto im Jahr (also vor Abzug der Steuern und Sozialversicherungen).

Dann wären das jetzt 50.000 € x 5.

Somit sollte Ihr Risiko-Schutz 250.000 € hoch sein.

Und läuft noch ein Hausdarlehen, sagen wir hier 150.000 €, dann kommen die oben drauf.

So würden Sie in unserem Beispiel, einen Schutz von 400.000 € benötigen.

Dieser Schutz wäre bei einer Kapital-Lebensversicherung kaum bezahlbar, mit einer Risiko-Lebensversicherung ist das relativ günstig zu bekommen.

„Die Dauer sollte ungefähr so lange angelegt sein, wie Sie benötigen, bis Ihr Haus bezahlt ist und die Kinder aus dem Hause sind.“

Mit dieser Faustformel kommen Sie recht gut zurecht.

Auf dem Markt gibt es auch Risiko-Lebensversicherungen mit fallender Versicherungssumme.

Das kann interessant für Sie sein, wenn Sie genau wissen, in welchen Schritten Sie jährlich Ihr Haus tilgen. Dann kann die Versicherungssumme immer etwas abnehmen.

Hier können Sie gleich einen GRATIS-Vergleich für Ihren Familienschutz berechnen.

3. Tipp: Sichern Sie Ihre Arbeitskraft ab, da Sie vom Staat nur noch wenig erwarten können.

Wenn Sie nach 1961 geboren sind, dann haben Sie keinerlei Schutz mehr bei Berufsunfähigkeit von Staatsseite.

Was ist Berufsunfähigkeit:

„Berufsunfähigkeit ist die dauernde krankheits-, unfall- oder invalidätsbedingte Unfähigkeit einer Person, ihren Beruf auszuüben.“

Kurz gesagt, aufgrund irgendeiner Krankheit oder eines Unfalles können Sie Ihren aktuellen Beruf nicht mehr ausüben, könnten aber möglicherweise umschulen und etwas anderes machen.

Wenn Sie nach 1961 geboren sind, bekommen Sie hier bei Berufsunfähigkeit keinerlei staatliche Rente mehr, also null Euro.

Wenn Sie vor 61 geboren sind, gibt es zumindest noch die halbe Erwerbsminderungsrente (ca. 325 – 390 € im Monat).

Was bedeutet Erwerbsminderung?

Erwerbsminderung bedeutet, wenn Sie in gar keinem Beruf mehr arbeiten könnten.

Seit 2001 gibt es nur noch eine Erwerbsminderungsrente, und hier ist entscheidend, wie viele Stunden Sie noch irgend etwas arbeiten könnten, es geht hier also nicht um Ihren erlernten Beruf.

- Arbeitsfähigkeit bis drei Stunden: volle EM-Rente, (ca. 650 – 780 €, je nach Versicherungsjahre und Einkommen)

- Arbeitsfähigkeit von 3 bis 6 Stunden: halbe EM-Rente, (ca. 325 – 390 € im Monat, je nach VS-Jahre und Einkommen)

- Arbeitsfähigkeit von mehr als 6 Stunden: keine EM-Rente. (0 € im Monat)

Jetzt ist natürlich die Frage:

„Wie hoch ist Ihr Nettoeinkommen, was sparen Sie weg, was brauchen Sie auf jeden Fall im Monat, um Ihren Lebensstandard aufrecht zu erhalten?“

Mal angenommen, Sie verdienen 2.500 € netto im Monat, 200 € können Sie wegsparen, dann benötigen Sie 2.300 € im Monat.

Wenn Sie die volle Erwerbsunfähigkeits-Rente bekommen würden (Bsp: 650 €), dann haben Sie immer noch eine Lücke von 1.650 €.

Und diese sollten Sie jetzt absichern mit einer Berufs-und Erwerbunsfähigkeitsrente.

Hier können Sie gleich einen GRATIS-Vergleich für Ihren Berunfsunfähigkeitsschutz anfordern.

Tipps zur Berechnung: Laufzeit möglichst lange wählen. Wenn Sie Sich beispielsweise nur bis zum 55. Lebensjahr versichern wollen und Sie werden mit 54 Jahren Berufs-und/oder Erwerbsunfähig, dann bekommen Sie Ihre Rente nur noch ein Jahr lang bezahlt.

Die Laufzeit sollten Sie optimalerweise so lange wählen, bis Ihre gesetzliche Rente zu laufen beginnt.

Aktuell liegt das Renteneintrittsalter zwischen 63 – 65 Jahren. Das könnte aber durchaus nochmals verlängert werden auf 70 Jahre, bis Sie in Rente gehen dürfen.

Spartipp für Schüler und Studenten!

Warum kann es sinnvoll sein, sich bereits als Schülder oder Student zu versichern?

1. Als 16-jähriger Schülder oder Azubi sind Sie hoffentlich noch gesünder als mit 35, oder 40.

2. Das Eintrittsalter ist niedrig, somit geringerer Beitrag.

3. Als 16-jähriger Schüler bekommen Sie 1.000 € Berufsunfähigkeitsrente und Erwerbsunfähigkeitsrente, bis zum 67. Lebensjahr bereits ab 40 € im Monat.

Wenn Sie beispielsweise als 17-jähriger eine Ausbildung zum KFZ-Mechatroniker beginnen kostet der gleiche Vertrag bereits ca. 70 € im Monat.

„Durch den rechtzeitigen Abschluss sparen Sie hier über die Jahre 18.000 € ein.“

Achtung:

Achten Sie darauf, dass die Versicherungsbedingungen keine Nachmeldepflicht beim Berufseinstieg vorsehen und Schüler und Studenten auch wirklich gegen Berufsunfähigkeit versichert sind.

Manche Versicherungen bieten nur einen Schutz bei Erwerbsunfähigkeit.

Wenn Sie nur kaufmännisch tätig sind, dann schauen Sie sich auch mal die Angebote an zum Schutz bei schweren Krankheiten.

Ich selbst habe eine Police bei der Canada Life und laut verschiedenen Experten hat die Canada Life eines der besten Bedingungswerke in diesem Bereich.

Mittlerweile sind hier 46 schwere Krankheiten abgesichert.

Wenn Sie beispielsweise einen Herzinfarkt erleiden, bekommen Sie die Versicherungssumme komplett in einer Summe ausbezahlt. Genauso verhält es sich bei Krebs, Schlaganfall und bei weiteren 43 Krankheiten.

Gerade auf „Die großen Drei“ (Herzinfarkt, Krebs, Schlaganfall) entfallen schon ca. 1 Million Neuerkrankungen pro Jahr in Deutschland.

Wenn Sie also 200.000 € Schutz vereinbart haben, dann bekommen Sie diese Summe auch komplett ausbezahlt.

Die Versicherungsgesellschaft kommt ursprünglich aus Canada, unterliegt aber für Ihre Police der deutschen Gesetzgebung.

Was hier auch einmalig ist und so von keiner deutschen Gesellschaft angeboten wird ist die

„Weiterversicherung ohne erneute Gesundheitsprüfung.“

Das bedeutet, wenn Sie jetzt nur eine kurze Laufzeit abschließen, beispielsweise nur 10 Jahre, um Geld zu sparen, dann müssen Sie bei allen deutschen Gesellschaften, wenn Sie über die 10 Jahre hinaus Versicherungsschutz wünschen, eine erneute Gesundheitsprüfung machen.

Und sollten Sie krank sein, bekommen Sie keinen Versicherungsschutz mehr.

„Bei der Canada Life ist es so, das Sie nach 10 Jahren entscheiden, ob Sie weiteren Schutz möchten und dieser wird verlängert ohne erneute Gesundheitsprüfung, natürlich aber mit einem neuen Eintrittsalter, da Sie ja jetzt 10 Jahre älter sind.“

Dadurch ergäbe sich zwar ein ein höherer Beitrag, wenn es beim gleichen Schutz bleiben soll, Sie werden aber weiterversichert egal wie krank Sie sein sollten.

Wir hatten selbst vor ca. einem Jahr einen Fall, eines von uns versicherten, selbständigen Elektromeisters, der einen Herzinfarkt erlitt.

Dadurch ist er mehrere Monate in seinem Kleinbetrieb ausgefallen und stand kurz vor der Pleite, da er ja nicht Berufs-und auch nicht Erwerbsunfähig war, sondern erst einmal krank.

Die Auszahlung von 240.000 € von der Canada Life retteten seinen Betrieb und verschafften ihm die notwendige Zeit und Ruhe um gesund zu werden.

Es ist also durchaus Wert, sich mit dieser Absicherung etwas näher zu beschäftigen.

Hier mal ein kleiner Film dazu:

Optimal wären natürlich beide Versicherungen. Ein Berufsunfähigkeits -und Erwerbunfähigkeitsschutz und der Schutz bei schweren Krankheiten.

Bisher war es so, das die Absicherung bei schweren Krankheiten meist schneller bezahlt, als die Berufsunfähigkeitsversicherung.

Deshalb unser Tipp 4.

4. Tipp: Schließen Sie immer einen Komplett-Rechtsschutz mit ab, also incl. Privatrechtsschutz und Verkehrsrechtsschutz.

Warum?

Leider ist es so, das gerade die Berufs-und Erwerbsunfähigkeitsversicherer, die Fälle möglichst lange hinschleppen und am liebsten gar nichts ausbezahlen möchten.

Deshalb ist es hier so wichtig, dass Sie sofort bei Beantragung einer Berufsunfähigkeitsrente oder Erwerbsunfähigkeitsrente, einen spezialisierten Anwalt hinzuziehen.

Den auch schon bei der Beantragung können die ersten Fehler passieren, die nur schwer wieder auszubügeln sind.

Hier können Sie GRATIS Ihren persönlichen Rechtschutz berechnen.

Hier finden Sie einen sehr guten Artikel vom Handelsblatt:

Wenn Sie diese 4 Tipps umsetzen, dann sind Sie und Ihre Familie schon einmal ordentlich abgesichert.

Und Ihr finanzielles Lebenshaus steht auf einem solidem Fundament.

Im Absicherungsbereich gibt es jetzt noch ein paar Dinge die „Nice to Have“ sind aber nicht unbedingt lebenswichtig.

Eine Hausrat ist sinnvoll, wenn Ihre Möbel einen gewissen Wert haben. Eine Unfall ist sinnvoll, wenn Sie alle vier Tipps umgesetzt haben und noch eins drauf setzen wollen. Es gibt noch einiges mehr, aber konzentrieren Sie sich erst einmal auf die ersten 4 Tipps, die überlebenswichtig sind.

5 Tipp: Besorgen Sie sich einen Lebensmittel- und Wasservorrat, für mindestens 3 Monate

Puh, möglicherweise denken Sie jetzt:

„Das ist aber jetzt weit hergeholt, warum soll ich Lebensmittel und Wasser horten?“

Denken wir jetzt mal nicht gleich an einen Crash unseres Währungs-und Wirtschaftssystems, was durchaus schnell mal möglich sein könnte.

Denken Sie nur 2008 an den Auslöser der Weltwirtschaftskrise, die mit der Pleite der Lehmann-Brothers Bank begann. Ein Wochende davor war alles in Ordnung, und nur ein paar Tage später, war ein über 100 jähriges Finanzinstitut, von heute auf morgen einfach pleite.

Und die Weltwirtschaft stand am Abgrund.

Leider hat sich seitdem nichts geändert. Die Banken wurden nicht, wie geplant, strenger reguliert. Das Eigenkapital aller Banken ist immer noch lächerlich gering. Wenn ein mittelständischer Betrieb die Eigenkapitalquote einer Bank hätte, dann würde jede Hausbank den Laden schließen.

Das Eigenkapital der Banken liegt bei ca. 2-8%, das Eigenkapital vieler mittelständischer Betriebe bei ca. 25 % und mehr.

Alle Staaten in Europa sind spektakulär überschuldet, die Arbeitslosigkeit in den südeuropäischen Staaten steigt täglich an und die Verarmung der normalen Bevölkerung schreitet immer mehr voran.

Denken wir gar nicht mal an einen Crash, stellen Sie sich nur mal vor, der Strom würde für ein paar Wochen ausfallen. Jeder Laden hat elektrische Systeme, wenn diese nicht mehr funktionieren, gehen die Türen nicht mehr auf und Sie kommen an keine Lebensmittel ran.

Deshalb ist es so wichtig, dass Sie für Sich und Ihre Familie einen gewissen Vorrat an Lebensmitteln zulegen.

Was genau Sie kaufen sollten und wie Sie die Mengen berechnen können, dazu haben wir schon vor einiger Zeit einen sehr lesenwerten Artikel geschrieben.

„Erfahren Sie hier, warum es lebenswichtig sein kann, Vorräte zu bilden.„

Hier finden Sie noch einen hervorragenden Wasserfilter, der jedes Wasser in der Natur trinkbar macht. Gerade eine ausreichende Wasserversorgung Ihrer Familie ist extrem wichtig in Krisensituationen.

Und das für echt kleines Geld.

Wenn Sie das erledigt haben, dann setzen Sie den 6. Tipp um:

Tipp 6: Legen Sie sich einen Bargeldvorrat zu, der Ihr Leben für 6 Monate finanziert und absichert.

Das ist ganz wichtig, da Sie in Zypern gesehen haben, was passiert wenn Banken geschlossen sind.

Dann kommen Sie an kein Bargeld mehr ran und können nicht einmal mehr das Wichtigste einkaufen, oder Ihr Auto betanken.

Schauen Sie doch mal kurz in Ihren Geldbeutel, wie viel da drin ist?

Wie weit kommen Sie damit, wenn Sie alles in Bar bezahlen müssten und auch keine EC Karte mehr funktioniert?

Angenommen Sie benötigen für Ihr Leben monatlich 2.000 €.

Dann nehmen Sie 2.000 € x 6. Das bedeutet Sie sollten 12.000 € daheim in Bar unter der Matratze, im Tresor oder im Sparstrumpf haben.

Hier finden Sie noch ein paar Ideen dazu.

Tipp 7: Nehmen Sie Ihr Geld von der Bank, aus dem Bausparer, aus der Lebensversicherung und wandeln Sie es in anonyme Sachwerte um.

Warum Sie das machen sollten?

Der IWF (Internationale Währungsfonds) fordert jetzt bereits eine Sondersteuer von 10% auf alle Vermögen, damit die Staatsschulden auf das Niveau von 2007 gedrückt werden.

Hier finden Sie einen Artikel dazu:

„Europa plant eine 10%ige Zwangsabgabe (Enteignung) auf alle Sparguthaben.“

Aber mal ehrlich:

Sind Sie verantwortlich für die immense Schuldenausweitung der Staaten (auch Deutschland gehört dazu)?

Und wer hat das Geld bekommen?

Zum Großteil die Banken, weil ja angeblich die Banken systemwichtig sind und man diese nicht Pleite gehen lassen kann.

Mittlerweile haben viele südeuropäische Staaten auch noch Geld bekommen, da einige kurz vor der Pleite standen und immer noch stehen.

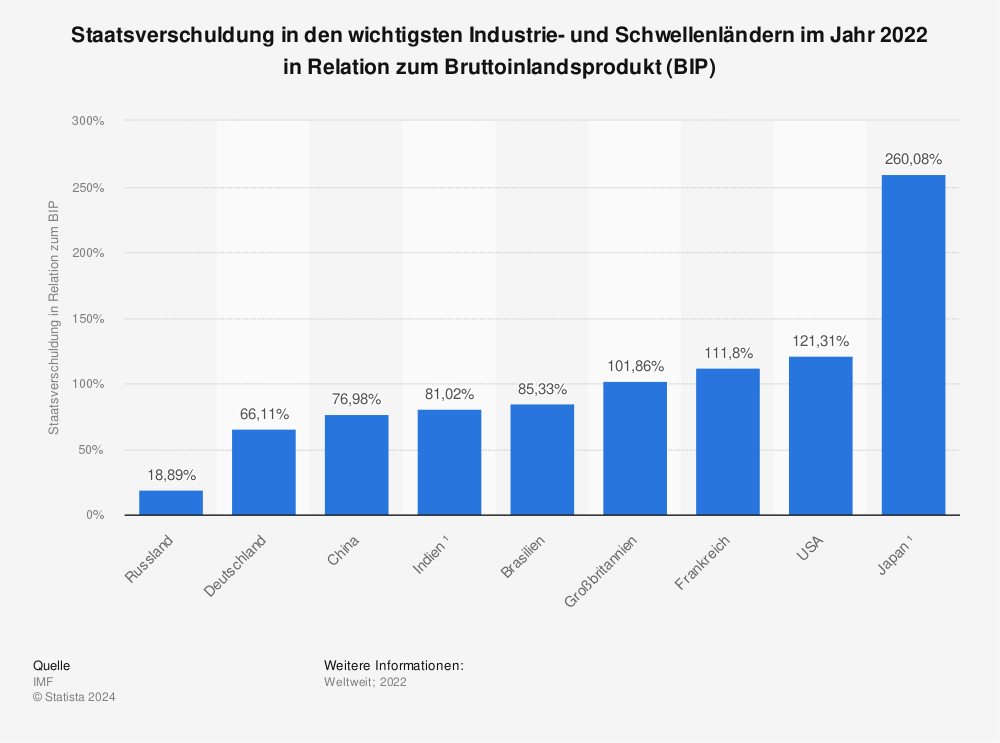

Im Vertrag von Maastricht, der am 1. Nov 1993 in Kraft trat, wurde die maximale Verschuldungsquote jedes Landes in der Europäischen Union festgelegt. Und laut diesem Vertrag, darf die Schuldenquote pro Land bei max. 60% des Bruttoinlandsprodukt (BIP) betragen.

Wie Sie oben in der Statistik sehen, erreicht das fast kein Land mehr.

Wenn Sie jetzt Ihr Geld von der Bank, Bausparer und Lebensversicherung abziehen, dann kann Ihnen das keiner mehr enteignen oder besteuern.

Ihre Kapital-Lebensversicherung ist leider besonders hoch gefährdet, da ja mit Ihrem Geld zum Großteil Staatsanleihen gekauft werden, also festverzinsliche Wertpapiere verschiedener Länder, die mittlerweile fast wertlos sein dürften (siehe Griechenland-Papiere).

In Ihrer Versicherung dürfen diese, teilweise wertlosen Papiere, aber immer noch mit dem vollen Kaufpreis angesetzt werden.

Dazu wurde noch vor ein paar Jahren ein §89 in das Versicherungsaufsichtsgesetz eingebaut.

Dieser Paragraph 89 sieht ein Auszahlungsverbot Ihres Geldes vor, das heißt die Kanzlerin könnte sich morgen hinstellen und verordnen, dass keine Lebensversicherung mehr Geld auszahlen darf, trotzdem müssten Sie weiterhin einbezahlen.

Auch wenn Ihre Lebensversicherungsgesellschaft in Schieflage geraten sollte, können diese vom §89 Gebrauch machen und die Zahlungen erst einmal einstellen. Ihre Police wäre dann für alle Auszahlungen gesperrt. Sie würden dann nicht mehr an Ihr Geld herankommen.

Und wer weiß schon was der Euro noch wert ist, wenn Sie wieder Zugriff auf Ihr Geld haben sollten.

In was könnten Sie jetzt Ihr Geld anlegen?

Die einzige Währung, die seit über 5.000 Jahren Bestand hat und die Kaufkraft sicherte war Gold und Silber.

Investieren Sie am besten in Goldmünzen und Silbermünzen.

Was Sie hier genau kaufen können, finden Sie hier in diesen Artikeln:

„Deutsche sollen in Sparstrumpf sparen.“

„Wann sind Sie reich und finanziell unabhängig.“

„Steigen Sie aus der Matrix aus und schützen Sie jetzt Ihr Vermögen.“

Tipp 8: Eignen Sie sich neue Fähigkeiten und Wissen an.

Möglicherweise kennen Sie den Ausspruch:

„Eine Investition in Wissen, bringt immer noch die besten Zinsen.“

Damit meine ich nicht unbedingt Bücherwissen. Sondern praktikables Wissen, also das Erlernen von neuen Fähigkeiten.

Eignen Sie sich Wissen an zum Thema Wildpflanzen. In dem Artikel über Vorräte halten (hier klicken), finden Sie ein paar Buchtipps und Videos dazu.

Besuchen Sie einen Survivalkurs, möglicherweise kann es mal nützlich sein, wenn Sie wissen, wie Sie in der Natur überleben.

Und wenn nicht, dann können Sie mit Ihren Kindern viel Spaß haben.

Erlernen Sie eine Kampfsportart. Das schult Ihren Körper und Ihren Geist.

Ich selbst erlerne seit Nov 2012 Wing Zun (gibt hier verschiedene Schreibarten, Bsp. Wing Chun, Wing Tsun). Das ist eine weiche Art der Selbstverteidigung, die bereits Bruce Lee von Ip Man erlernt hatte, bevor er seinen eigenen Kampfstil entwickelte.

Hier ein schöner Film über die Entstehung von Wing Chun.

Wenn Sie in Würzburg, Hassfurt, Bamberg, Erlangen, Nürnberg, Herzogenaurach wohnen, dann finden Sie hier eine gute Schule, wo Sie Wing Zun erlernen können.

Wing Zun Schule. Hier kommen täglich neue Schulen hinzu, evtl. auch in Ihrer Nähe.

Üben Sie sich in Meditation. (20 Minuten am Tag genügen hier)

Das läßt Sie innerlich ruhiger und entspannter werden und Sie kommen zu Ihrer inneren Kraftquelle, da alles was Sie benötigen, bereits in Ihnen ist.

Hier finden Sie noch ein hervorragendes Buch vom Erfolgstrainer Helmut Ament:

„Das universelle Erfolgsgeheimnis“

Dieses Buch kostet normalerweise 14,80 €, wenn Sie das Bild anklicken kommen Sie auf eine Webseite, wo Sie dieses wertvolle Buch -GRATIS-, als PDF-Download bekommen.

Ich würde mich freuen, wenn Sie in den Kommentaren reinschreiben, was Ihnen an dem Artikel am meisten gefallen hat. Welche Fähigkeiten Sie sich bereits angeeignet haben, usw.

Teilen Sie doch diesen Artikel mit Ihren Facebook-Freunden, holen Sie sich gleich unser GRATIS-E-Book, incl. 7-teiligen-GRATIS-E-Mail-Kurs.

Kostenloses

eBook

Ebook – Die 5 Geheimnisse um Ihr Vermögen zu schützen.

Incl. 7 teiligen-Gratis-E-Mail-Kurs

4 Gedanken zu „8 Tipps wie Sie Ihre Familie und Ihr Vermögen schützen“