Kennen Sie den Film “Matrix”?

In diesem Film sind die Menschen an eine hochkomplexe Computersimulation angeschlossen, die „Matrix“. Diese spielt den Menschen vor, dass sie ein normales Leben in einer der heutigen sehr ähnlichen Welt leben, die aber tatsächlich nur als virtuelle Realität im Computer existiert. Diese Illusion ist nötig, um die Menschen am Leben zu halten, da sie den Maschinen als Energielieferanten dienen. (Quelle Wikepedia)

So etwas ähnliches geschieht auch mit uns.

Oder wie ist es sonst zu erklären, dass jeder von Datenschutz spricht,

tatsächlich aber jede Ihrer e-mails mitgelesen werden oder Ihre Telefonate abgehört werden können.

Sei es von Geheimdiensten (siehe Berichterstattung über die NSA), oder von raffinierten Computer-Hackern.

Und so sind Sie auch seit frühester Kindheit darauf gepolt worden, dass

Banken Gutes mit Ihrem Geld anstellen, dass ein Bausparvertrag absolut sinnvoll

zum Haus bauenist und dass Sie eine Lebens-/Rentenversicherung als sichere Altersvorsorge

benötigen.

Ihnen wurde sozusagen Ihre geistige Festplatte vollgeladen mit vielen „angeblichen Wahrheiten,“ die wir uns jetzt etwas genauer anschauen.

Wie sieht das bei den Banken aus?

“Banken und die Bankmitarbeiter haben das Ziel, das zu verkaufen, was der Bank am meisten einbringt. Da wird wenig bis gar nicht an Ihr Wohl als Kunde gedacht, sondern nur an das Wohl der Bank.”

Wie sonst ist es zu erklären, dass kurz vor der Griechenland-Pleite noch viele Griechenland Anleihen an ahnungslose Kunden als sichere Anlage verkauft wurden. Kurz danach wurden die Kunden um ca. 90% Ihrer Gelder betrogen (Schuldenschnitt der Griechenland-Papiere).

Die Banken kaufen momentan das Geld von der EZB (Europäischen Zentralbank) für ca. 0-0,5% Zins ein, und wenn Sie Ihr Girokonto unerlaubt überziehen, dann zahlen Sie bis zu 19% Zins, hier sprechen wir von 3.700 % Gewinn für die Bank.

Das ist schon mehr als unanständig, finden Sie nicht?

Sie werden in der freien Wirtschaft kaum ein Unternehmen finden, das solche Gewinne

einfährt.

Wie funktioniert eine Lebensversicherung?

Stellen Sie sich mal vor, Sie geben jemanden jeden Monat 100-200 € Ihres hart

verdienten Geldes ab, wissen nicht was damit gemacht wird, wissen nicht wie viele Gebühren

davon abgezogen werden, Sie wissen nicht einmal was nach einer fest vereinbarten Laufzeit

herauskommt.

Mal ehrlich, würden Sie solch eine Kapitalanlage abschließen?

Wahrscheinlich nicht, oder?

Tatsächlich haben Sie mindestens einen Vertrag bei dem es genau so läuft. Das ist die gute alte Lebensversicherung.

Davon gibt es ca. 90 Millionen Stück in Deutschland.

Die größten Gesellschaften wie Ergo und Allianz gehen jetzt dazu über, Ihnen für Ihr Geld

gar keinen, oder nur noch einen Minizins zu bezahlen und erklären das noch als Innovation.

Hier noch ein interessantes Buch von Michael Grandt: “Vorsicht Lebensversicherung”

(Einfach aufs Buchcover klicken)

Bei Ihrer Bank haften Sie sowieso mit Ihrem Vermögen mit, wenn diese sich verzockt und in die Pleite rutschen sollte.

Die EZB würde am liebsten einen Negativzins einführen, das bedeutet:

“Sie legen bei Ihrer Bank Geld an und bekommen keinen Guthabenszins sondern es wird Ihnen jedes Jahr ein bestimmter Prozentsatz abgezogen.”

Am 5.6.2014 hat ja die EZB bereits einen Negativzins für die Geschäftsbanken beschlossen, das heißt, wenn eine Bank bei der EZB Geld anlegt gibt es keinen Guthabenszins mehr, sondern es wird ein Strafzins abgezogen. Ich bin mal gespannt wann die Banken das für ihre Kunden einführen.

Also mal ehrlich: “Wir leben schon in einer sehr verrückten Matrix?“

Leider erkennen die wenigsten die Verrücktheit dieser

„vermögensschädigenden Systeme.“

Seit der Euro-Einführung sind wir in neues Zeitalter der Verschuldungsorgien eingebogen. Durch den Euro werden Länder aneinandergekettet, die gar nicht zueinander passen.

„Einer für alle, alle für Einen.“

Dieser Ausspruch der ehrbaren Musketiere gilt jetzt auch für die ungleiche Euro-Region.

Das was gestern noch galt, ist heute überholt.

Wie können Sie jetzt Ihr Vermögen, Ihre Kapitalanlagen schützen und möglicherweise noch sinnvoll vermehren?

Dazu schauen wir uns mal den Unterschied zwischen Wert und Preis an.

Alles Produkte, die Sie einkaufen haben einen Preis, nur die Frage ist: „Sind diese Produkte auch etwas wert?“

Ein schönes Kleid, oder ein schöner Anzug hat einen Preis, ist aber wahrscheinlich, wenn er abgetragen ist, nicht mehr viel Wert.

“Was könnte also ein Wertspeicher sein, der Ihr Vermögen schützt und vermehrt?”

Im römischen Reich konnten Sie eine Toga mit einer Unze Gold kaufen.

1906 haben Sie mit einer Unze Gold einen ganzen Anzug, incl. Krawatte und Hemd bekommen.

Der Preis lag damals bei 20 US-$.

Wieviel Anzug bekommen Sie jetzt für 20 US-$, oder ca. 15 €?

2006, also hundert Jahre später, konnten Sie für die gleiche Unze Gold wieder einen kompletten Anzug bekommen.

Der Dollar-Preis lag damals bei 580 US-$.

Und jetzt 2014 könnten Sie sich sogar einen Anzug für 1.285 US-$ leisten, da genau eine Unze Gold dieser Betrag wert ist.

Sie sehen also mit Edelmetallen wie Gold und Silber konnten Sie über Generationen Ihre Kaufkraft erhalten und das Ergebnis Ihrer Arbeitskraft speichern.

Mit Papierwährungen, wie den US-$ und dem Euro wurden Sie arm über die jährlichen Preissteigerungen. Und es wird schlimmer werden.

In der letzten Inflationsphase, in den 70iger Jahren, war die Faustformel bei der Vermögensanlage:

1/3 in Immobilien

1/3 in Aktien/Wertpapieren und

1/3 in Edelmetallen.

Etwas weiter gefaßt hat das Jürgen Müller in seinem Buch: “Die Drei Speichen Regel.”

Wir befinden uns gerade wieder in solch einer Phase.

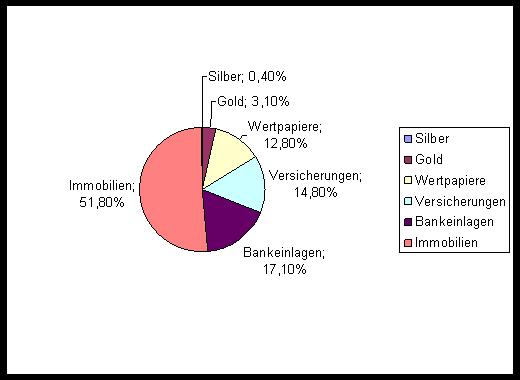

Die Probleme sind viel schlimmer als damals und im Bereich Edelmetalle liegen gerade einmal ca. 3,5% des weltweiten Vermögens. (Davon ca. 3,1% in Gold und 0,4% in Silber).

Noch dazu sind alle Gewinne steuerfrei, wenn Sie Ihre Edelmetalle länger als ein Jahr behalten.

Investieren Sie schnellsmöglichst in Gold und Silber eine Auswahl finden Sie hier:

Quelle: BVI, Deutsche Bundesbank

Der Autor Horst Weber (geb. 1970) hat 22 Jahre Kapitalmarkerfahrung.

2000 gründete er die WinWin Finanzcoaching AG, deren Vorstand er bis heute ist.

Im Jahre 2004 und 2005 war er einer der besten Finanzberater Deutschlands.

Er ist ausgebildeter Finanzwirt (bbw) und Finanzfachwirt (IHK)

2011 gründete er den Edelmetallhandel Apollo Edelmetalle.

Als Geschenk finden Sie auf der Webseite:

ein Gratis-E-Book: „Die 5 Geheimnisse um Ihr Vermögen zu schützen.“

Kostenloses

eBook

Ebook – Die 5 Geheimnisse um Ihr Vermögen zu schützen.

Incl. 7 teiligen-Gratis-E-Mail-Kurs

2 Gedanken zu „Steigen Sie aus der Matrix aus und schützen Sie jetzt Ihr Vermögen“